Por Valor Econômico | Talita Moreira e Daniela Braun

O Pix transformou o Banco Central (BC) num agente do ecossistema de pagamentos e indutor da tecnologia necessária para realizar as transações instantâneas. A situação é nova no mercado brasileiro e foi pensada para assegurar a neutralidade do serviço, mas vai exigir do regulador a capacidade de manter os sistemas atualizados.

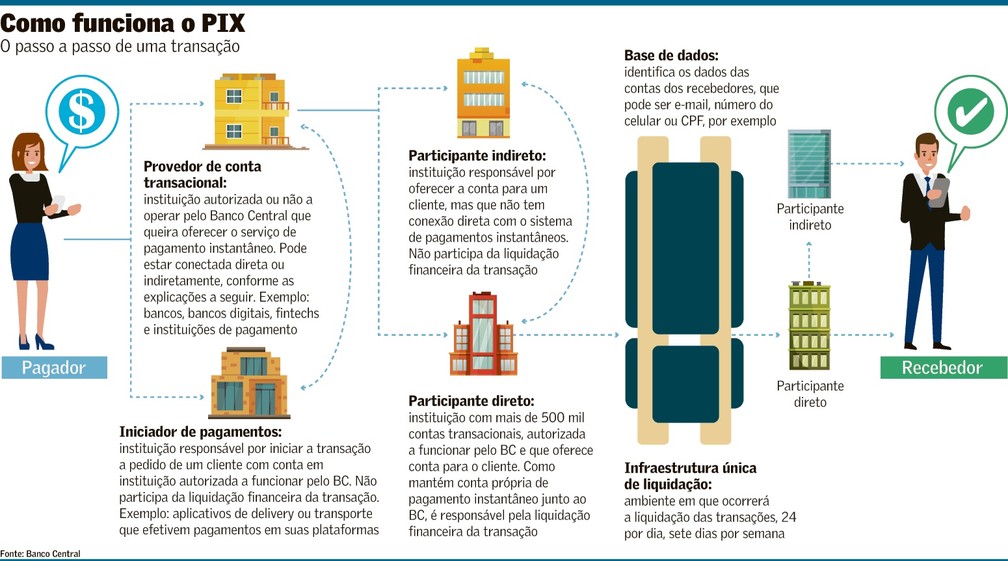

Essa posição fica clara até mesmo no logotipo do Pix, que traz os dizeres “powered by Banco Central”. O regulador será responsável por receber e enviar as informações entre os participantes do sistema de forma que o dinheiro transite de uma conta a outra em até 10 segundos. Para isso, centralizará a base de identificação dos usuários. Também fará toda a liquidação das transações.

As grandes instituições financeiras e de pagamentos vão se conectar ao BC para viabilizar as operações, sem intermediários. É diferente do que acontece hoje na compensação de parte das TEDs, DOCs e boletos – que é feita pela Câmara Interbancária de Pagamentos (CIP), controlada pelos bancos, e só então desemboca no Sistema de Transferência de Reservas (STR) do Banco Central.

Criado há 18 anos, o STR é o “coração” do sistema financeiro. Passa por ali o equivalente a um PIB a cada quatro dias, em operações que vão de renda variável à troca de numerário entre instituições financeiras. Perto dele, o Sistema de Pagamentos Instantâneos (SPI), desenvolvido para o Pix, é até simples. Mas, coloca o BC na posição inédita de executar transações do varejo, com a expectativa de desempenho que isso traz.

O modelo causa um certo incômodo nos bancos – que evitam criticar abertamente o regulador. No entanto, o presidente do Bradesco, Octavio de Lazari Jr., manifestou o desconforto numa live em agosto. Na ocasião, disse estar preocupado com a centralização da base de identificação dos usuários no BC e afirmou que deveria haver alguma forma de backup das operações (haverá esse backup, mas também ficará no órgão regulador). “E essa vai ser uma empresa estatal?”, questionou.

Uma fonte do setor observa que, ao se colocar no circuito, o BC precisará manter uma estrutura robusta. No caso do Pix, será necessário ter uma equipe disponível para lidar com eventuais “bugs” no sistema a qualquer hora do dia ou da noite. “Tecnologia requer investimento constante”, lembra.

Na leitura do BC, essas questões foram previstas. O formato adotado é baseado no ressarcimento de custos. Tanto o investimento na implantação quanto as despesas com operação e manutenção serão compensadas pelas instituições que participarem do Pix, de forma que não haja lucro nem prejuízo para o regulador. Esse custo é estimado em R$ 0,01 a cada dez transações.

Em nota ao Valor, O BC afirma que realizou estudos em outros países que já adotam pagamentos instantâneos, e por isso tem “segurança da robustez da solução tecnológica desenvolvida”. O regulador também destaca que “vem provendo com segurança e eficiência infraestruturas e sistemas informatizados que são base para o funcionamento do Sistema Financeiro Nacional (SFN) há décadas, como por exemplo o STR”.

Outro ponto que suscitou críticas dos bancos foi a decisão do BC de “ligar” o Pix de uma vez para todos os usuários – no dia 16 de novembro. Eles esperavam um lançamento faseado, de forma a ir medindo os riscos e corrigindo falhas. “É uma operação em que muitas partes vão ter que se conectar perfeitamente para que tudo funcione bem e, como toda tecnologia nova, a implantação é o maior desafio”, diz fonte ligada a um banco.

Técnicos do BC não preveem um “boom” de transações logo no início. Está previsto que, no começo, haja um mínimo de 2 mil transações por segundo, mas os testes que vêm sendo realizados indicam que a capacidade é bem maior.

Boa parte da tecnologia foi desenvolvida pelo próprio BC. São proprietários os códigos-base do SPI e do Diretório de Identificadores das Contas Transacionais (Dict), como é chamada a base de dados que guardará as chaves de identificação dos usuários. Mas empresas como IBM e Embratel estão na lista de fornecedores.

Além de computação em nuvem, a IBM entrou no Pix com um modelo de microsserviços que dá suporte a cada etapa de uma transação – o que permite a manutenção num sistema de funcionamento ininterrupto. “Hoje, os sistemas financeiros são monolíticos, como carros. Só que, no lugar de lançar um carro inteiro com pequenas modificações, você apenas muda os faróis e atualiza o modelo”, compara Wagner Arnaut, diretor técnico de computação em nuvem e cognitiva da empresa.

A decisão de centralizar a liquidação e a base de dados foi tomada tendo em vista exemplos de outros países – em especial a China, em que floresceram duas soluções privadas (WeChat e Alipay) que não se conversam. Foi isso que o BC quis evitar ao chamar para si a tarefa de impulsionar uma solução de pagamentos instantâneos.

Porém, há quem questione se a posição em que se colocou não torna o BC parte do mercado. Comentários desse tipo vieram à tona no setor quando o regulador suspendeu o serviço de pagamentos anunciado pelo WhasApp, à primeira vista um concorrente do Pix.

De qualquer forma, o caminho da centralidade do Pix em torno de um agente – BC ou não – é elogiado por boa parte do mercado. Leandro Villain, diretor de inovação da Febraban, avalia que a decisão foi acertada. “Uma TED, que em geral tem um valor maior, em dia de pico chega a 8 mil transações por segundo. Em nossos testes com blockchain, chegamos a um máximo de mil transações por segundo”, compara.

Ricardo Guerra, diretor-executivo de tecnologia do Itaú Unibanco, afirma que o Pix exigirá do BC operar uma plataforma de grande escala e com muitas partes que precisam se conectar. “Parece que ele se capacitou para isso, e os testes vêm funcionando bem”, diz.